作者:未知 來源:咖啡豆: 咖啡知識 > 咖啡技術 > 2025-04-17 12:31:41

咖啡作爲飲料爲人們熟知,據說發生在一千多年前,一位牧羊人發現羊羣喫了一種植物後變得非常興奮才認知了咖啡的功效。此說法無從考證。但直到11世紀,人們纔開始用水煮咖啡作爲飲料。

咖啡豆要經過去皮、乾燥、烘焙、研磨和烹煮等環節才能夠製成飲料供人們飲用,其中烘焙和研磨以及烹煮環節最爲關鍵,烘培環節的時間長短以及溫度、研磨方式以及烹煮環節的水溫和方式,決定了咖啡的不同品質和種類。

咖啡機的誕生,讓人們消費咖啡的方式發生了變革,這一過程不再那麼複雜。第一款現代的製作咖啡的機器—濾煮式咖啡機(drip brewing)出現在大約125年前的法國。隨後,人們發明了各種類似的機器用來製作咖啡。

按照大的類別,可以分爲美式咖啡機和意式咖啡機。美式咖啡機就是沿襲最古老的濾煮式咖啡機,使用時將事先研磨好的粉狀咖啡豆放在裝有濾紙或者金屬濾器的漏斗狀容器中,將冷水加熱到90度左右並漸漸導入漏斗狀容器內,使熱水經過咖啡粉而流入咖啡壺中。意式咖啡機則強調高壓萃取,由80-96度的熱水以9到10個大氣壓的力道通過壓實的咖啡粉在20-30秒內用熱水萃取出咖啡液,通常一杯份只有30毫升。

全球咖啡行業2011年的容量大約爲2770億美元,並且保持着個位數的增速。下圖爲全球咖啡銷量和銷售金額過去5年的複合增長率,可以看到過去5年行業增速爲7%左右的水平。

無論哪種咖啡類型,烘焙的溫度以及時間長短、研磨的方式以及顆粒大小、烹煮過程中的溫度和方式,對於普通的消費者都是一種考驗。

對於咖啡家庭烹製過程中的這種不便捷以及清洗過程的繁瑣耗時的改善,促使了咖啡機的創新,並直接導致了家庭和辦公室咖啡消費方式的革新,這便是單杯咖啡(Single Serve Coffee)的出現。

一、單杯咖啡消費方式的提出與發展

1982年,雀巢的研發部門提出了雀巢Nespresso膠囊(capsule)的概念和設計,1986年,雀巢公司組建Nespresso公司,當年在日本市場測試了Nespresso咖啡機以及配套的膠囊銷售,自此,雀巢公司提出並開始嘗試推廣單杯咖啡的消費方式。

而關於單杯咖啡的起源,美國公司KEURIG的故事更引人入勝一些。KEURIG在荷蘭語中是“卓越”的意思。KEURIG創始人相信在家品嚐咖啡應該像咖啡館裏提供的咖啡一樣新鮮,所以他提出了一個非常簡單的問題:爲何每次只喝一杯咖啡卻要煮一壺咖啡呢?正是由於這一問題誕生了KEURIG。

所謂的單杯咖啡系統,都是由一臺單杯咖啡機和相應配套的某種形狀介質包裝的咖啡組成。通常,我們以介質包裝的形態來稱呼爲特定的名稱,如雀巢Nespresso的配套外形爲膠囊狀的鋁包裝咖啡,我們稱爲膠囊;而KEURIG機器上使用的是一種類似於小杯狀的咖啡包,我們稱爲“K-CUP”(K杯);TASSIMO機器上使用的爲一個類似於餐盤的碟裝咖啡包,我們稱爲T-DISK(T碟)等等。使用時,消費者將特定形狀的咖啡包放入機器中,機器快速沖泡形成一杯咖啡。消費者使用後,只需要將特定形狀的咖啡包從機器中取出扔掉即可,省去了清洗過程。後來,一些單杯咖啡系統中逐漸將其他飲料如茶熱可可蘋果汁等引入其中,同樣可以享受這一便捷的過程。

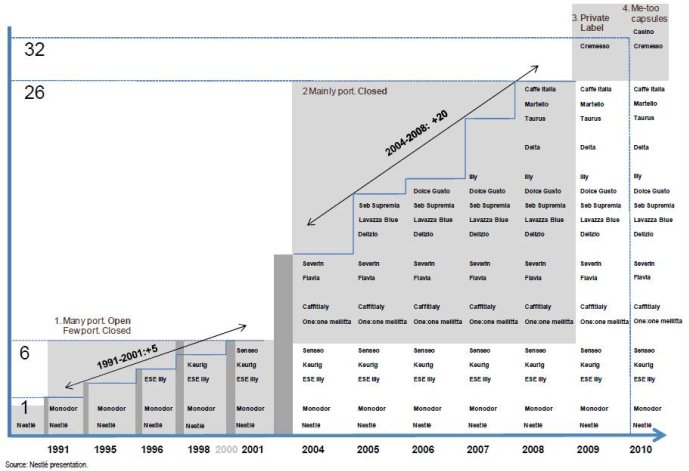

下圖是雀巢公司提供的全球單杯咖啡機主要參與者。

根據雀巢提供的單杯咖啡市場參與者示意圖以及咖啡行業的最新進展,目前在市場上銷售的單杯咖啡系統超過20個。而且行業參與者依然在嘗試推出新的革新產品,以迎合消費者對於單杯咖啡的需求增長,如星巴克宣佈年底推出的Verismo,以及KEURIG剛推出的KEURIG VUE和年底即將推出的意式咖啡單杯機,沃爾瑪將於明年推出的低價單杯系統等等。

目前市場上銷售單杯咖啡機,多數爲封閉體系的,即只能使用獨有品牌或者授權品牌的單杯咖啡包,這種單杯咖啡的包裝形態是膠囊或者杯狀或者碟狀,名稱也各不相同。少數平臺爲開放性的,即允許各個廠商生產適用於該單杯咖啡機的咖啡。

但封閉平臺始終面臨一個問題,就是仿照的單杯咖啡,即其他品牌咖啡未經授權生產可以用於這些封閉平臺的單杯咖啡。爲此,各大廠商之間官司不斷。在歐洲,雀巢發起數次針對Sara Lee的侵權官司對Nespresso的維權。

在部分平臺的單杯咖啡封裝技術專利到期後,一些咖啡行業的參與者也蠢蠢欲動,伺機進入分一杯羹,如在歐洲Sara Lee相繼推出可以適用於Nespresso的意式咖啡膠囊;在北美,Tree Food嘗試推出不含過濾紙的速溶咖啡K-CUP,ROGERS推出ONE-CUP形態的速溶咖啡等等。

二、歐洲單杯咖啡市場

西歐咖啡市場是一個較爲成熟的市場,過去5年,西歐咖啡市場銷售額的複合增長率在6.1%,而這種增長主要來自於單杯咖啡市場。下圖顯示,過去5年,西歐單杯咖啡市場的複合增長率超過20%。

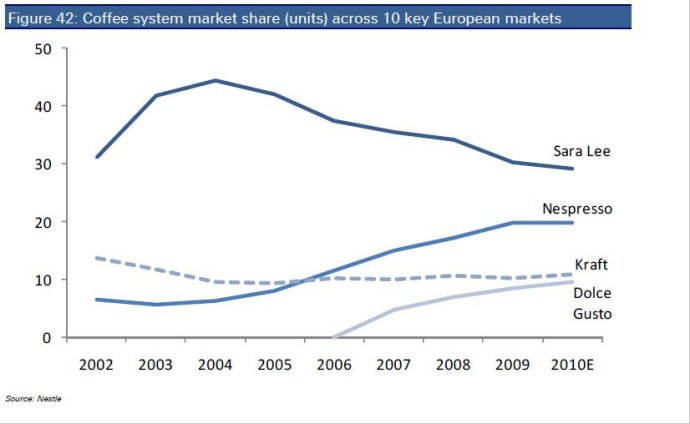

歐洲作爲單杯咖啡的發源地,在西歐已經實現了較高的滲透率,部分國家的滲透率更是高達40%以上。在瑞士,單杯咖啡包按金額計算佔比近50%,法國這一比例接近40%。歐洲單杯咖啡的主要參與者有雀巢公司的Nespresso、Sara Lee旗下的Senseo、Kraft的Tassimo等。但歐洲單杯咖啡市場,集中度並不高,上述四大品牌之外,依然有衆多的品牌在參與競爭。

下圖爲歐洲單杯咖啡品牌的市場佔有率(按銷量)。

我們先重點介紹下雀巢公司的Nespresso單杯咖啡系統。

下圖爲Nespresso機器:

下圖爲Nespresso膠囊。

有人稱Nespresso系統爲“食品行業中的路易威登”。儘管如此,在30年前雀巢創建Nespresso系統之後,這一系統依然在取得盈虧平衡前依然用了近10年的時間。下面是該品牌的主要發展軌跡點:

1982年:雀巢公司研發部門提出Nespresso膠囊的概念和設計;

1986年:Nespresso S.A.成立,並在日本市場做了銷售測試;

1989年:Nespresso俱樂部成立;

1995年:Nespresso實現盈虧平衡;

1998年:針對會員的在線服務網站推出;

2003年:第一個旗艦店在德國慕尼黑營業;

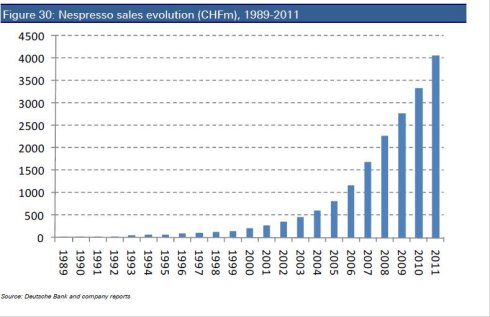

據估計,2011年Nespresso實現銷售收入40億瑞士法郎,過去八年中增長了八倍!(見下圖)

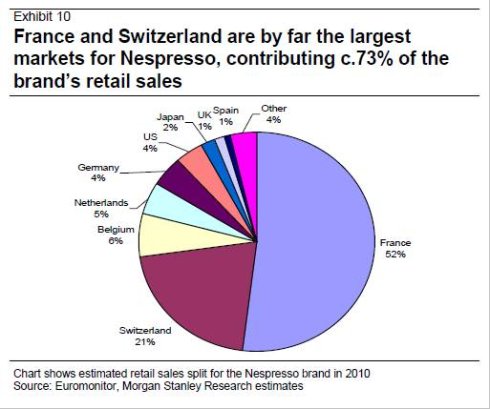

上圖顯示了,Nespresso的銷售收入主要來自於西歐的法國和瑞士。

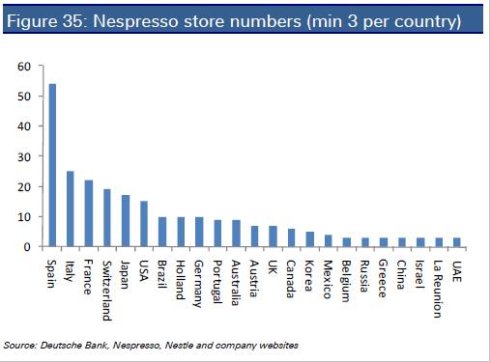

雀巢公司對於Nespresso採取了開直營精品店的做法,把該產品打造爲一種奢侈品進行銷售,完全拒絕任何第三方的銷售渠道。通過精品店的展示,吸引客戶;並用服務和美好的體驗留住客戶。所以Nespresso的銷售額中,有50%來自於網站在線銷售,有30%多來自於公司精品店的銷售,另外約20%來自於公司的電話銷售。目前雀巢運營着270家Nespresso精品店,下表顯示了國別的旗艦店數量。

Nespresso系統的另外一個特色便是雀巢公司幾乎控制了該體系的所有價值鏈。目前除了Nespresso機器由第三方製造外,其他環節全部由公司控制。這有助於Nespresso提高毛利率水平,更重要的是,這種控制使得雀巢能夠保證品牌的品質和高端的市場形象。同時雀巢用極高的客戶服務來加強品牌形象。

以法國爲例,Nespresso的服務水平如下:1、購買200個以上的膠囊免送貨費;2、下單後一小時可以在精品店取貨(週一到週六,上午10點到晚上7點);3、在線預訂或者電話預訂膠囊,可以在最近的便利店取貨,當貨物送達該地點時,電郵或者短信通知;4、免費參加由Nespresso專家組織的店面互動;5、如果機器出現問題,公司上門服務;修理期間,借給客戶一臺新機器;修完後,送回給客戶。

雀巢公司同時對客戶的資料建立起強大的數據庫,研究客戶的使用次數、使用偏好等。由於客戶在訂購膠囊時,必須出示他們的Nespresso俱樂部會員卡號碼,雀巢公司能夠準確個性化的服務,並能夠隨訪客戶的消費變動。

與此同時,雀巢公司爲了打造Nespresso的高端品牌形象,還在機器上進行革新,比如推出由保時捷設計的機器,贊助各種活動,同時和一些航空公司或者高級酒店結成商業夥伴關係,並請George Clooney爲品牌大使,代言Nespresso產品。

Senseo單杯咖啡系統:

2001年,Philips和Sara Lee一起合作開發推出Senseo單杯咖啡系統,受到市場特別是西歐市場的消費者歡迎。2008年,Senseo推出更新款的機器,該款機器有一個單獨的牛奶儲罐,繼續使用原有的咖啡包標準,可以做出三種不同帶奶泡的咖啡:卡布其諾、拿鐵瑪琪朵和香濃拿鐵。改良後的Senseo系統並不能做出真正的espresso,依然是美式咖啡(regular coffee),只是附加了奶泡而已。由於該款機器的價格較爲便宜,據Sara Lee公司的宣傳資料,Senseo在全球一共銷售了2300萬臺。但Senseo由於在北美的銷售很不好,Sara Lee已宣佈於2012年3月底退出北美市場。與此同時,2012年1月26日,Sara Lee從Philips手中以2.2億美元購買了Philips在Senseo中的權益,並同時與Philips合作開發新的Senseo單杯咖啡機器。

儘管Senseo作爲最早進入單杯咖啡市場的參與者,但是近些年Senseo的進展很緩慢,尤其在美國。對此,Sara Lee的董事長Bennink和路透社記者的採訪中這樣說到:“我們的Senseo機器不是一臺性感的機器,如果我問我的女兒是不是需要一臺Senseo機器,她會回答:不需要,謝謝了。這是你能夠從年輕人那裏得到的最直接的回答,他們非常討厭和Senseo沾邊。”

下圖爲Senseo機器和配套的咖啡包。

關於Senseo配套的咖啡包pods的專利保護問題,2001年7月歐洲專利辦公室授予了Senseo該項專利。但在2004年2月,比利時的一家法院在受理比利時一家咖啡公司與Senseo之間的侵權官司時判決認定,其他家可以生成並銷售適用於Senseo的pods,由此打破了Senseo pods的壟斷,由此,比荷盧經濟聯盟區內所有的咖啡商都可以生產該種pods。2006年8月30日,在其他大型公司的強烈反對推動下,歐洲專利辦公室做出裁決,廢除Senseo系統對於其pods的專利。自此,Senseo成爲完全開放的單杯咖啡系統,任何生產商都可以生產適用於該咖啡機的咖啡包pods。

Tassimo單杯咖啡系統:

2004年,卡夫食品在法國市場推出Tassimo單杯咖啡機系統,隨後在西歐和北美各國推出,該系統可以製作單杯的espresso、美式咖啡、茶、熱可可以及含牛奶的拿鐵、卡布其諾等單杯飲料。Tassimo機器在2008年由德國博世製造,其配套的咖啡包爲:T碟(T-DISC)。見下圖:

目前T碟的品牌有:Gevalia、Maxwell、Jacobs、Carte Noir、Twinings、Suchard等。2007年底,星巴克曾加入北美區域的T碟,但在2010年底,星巴克從其中退出。

T碟上面都印有二維碼,當T碟放入Tassimo機器中後,機器開始讀取二維碼上的信息,計算合適的水量、烹煮的時間、水溫等,整個烹煮過程耗時30-60秒,T碟中使用的牛奶爲UHT奶。

由於發生了數起傷人事故,Tassimo和T碟於2012年2月9日在北美被強制召回,涉及到美國83.5萬臺,加拿大90萬臺機器以及400萬個T碟。這也算是Tassimo近年來在北美髮展非常不順暢的標誌性事件之一。

LAVAZZA Blue單杯咖啡系統

Lavazza是一間意大利公司,其於2005年推出Lavazza Blue意式咖啡單杯機。下圖是機器和其espresso膠囊。Blue系統也是一個封閉的系統,只能使用其配套的膠囊,可以製作意式咖啡和美式咖啡以及茶飲料,但可選種類非常少。

在BLUE平臺之外,Lavazza還推出了A Mode Mio意式咖啡單杯機系統。

Dolce Gusto系統:

2006年,雀巢推出Dolce Gusto單杯咖啡系統,該系統可以製作卡布其諾、拿鐵瑪琪朵、espresso、Lungo等,還可以製作熱可可、冷飲等飲品。該系統也是一個封閉式的單杯系統,只能使用專利保護的咖啡包。Dolce Gusto有多種機型,下圖是其中一款機器:

三、北美的單杯咖啡市場

北美單杯咖啡市場的參與者較多,有雀巢的Nespress和Dolce Gusto,還有卡夫的Tassimo以及Sara Lee旗下的Senseo以及Mars的Flavia,以及最主要的Keurig等。

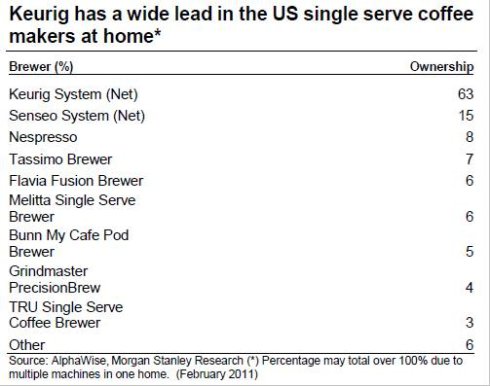

下圖是摩根士丹利對於美國2010年單杯咖啡機市場份額的統計。

上圖基本概括了北美(主要是美國)的單杯咖啡機的參與者,但是市場份額的統計卻不準確。根據2010年綠山咖啡22億美元的銷售收入(KEURIG+K-CUP),而同期Nespresso美國銷售額僅佔其收入比重4%,爲1.2億美元。同時,Tassimo在美國最近召回中,美國召回的機器還不到90萬臺,同時,Senseo宣佈2012年3月底退出北美市場。

這些證據表明,2011年底,北美單杯咖啡機的完全主導者是KEURIG平臺,佔單杯咖啡機的份額可能超過85%甚至90%。

北美單杯咖啡機以美式咖啡機KEURIG爲主導,可能有以下主要原因:1、北美的咖啡消費以美式咖啡爲主,espresso的消費比例很低;2、KEURIG的K-CUP品牌衆多,種類齊全,目前已經基本等同於一個開放的平臺;3、KEURIG機器的設計及性能。

KEURIG單杯咖啡系統:

KEURIG於1998年開始向北美的辦公室咖啡市場推廣其單杯咖啡系統,並於2005年開始嘗試面向家庭推出其單杯咖啡機。由於KEURIG不隸屬於某個大的咖啡品牌,在面世之初,由幾家小咖啡品牌加盟,KEURIG收取專利費,主要品牌有美東的Green Mountain Coffee、美西的Tully"s、Coffee People、Diedrich、Gloria Jean"s、加拿大品牌Van Houtte等。2006年,KEURIG被GMCR收購,成爲GMCR全資子公司。KEURIG是一個封閉的單杯咖啡系統,其配套的咖啡包爲K杯(K-CUP)。

K-CUP不同於其他家的單杯咖啡機咖啡包的最大特點在於,在該包裝中,有一個紙質的過濾網裝置,咖啡被放置在這層過濾網上面,然後被完全密閉在一個小杯狀的包裝中。這樣就等於複製了濾煮式咖啡機的工作原理。

下圖爲KEURIG機器及K-CUP。

KEURIG平臺的最大特色在於加盟的咖啡品牌衆多,K-CUP種類從一開始就幾十種,後來隨着咖啡種類不斷增多,一些如Biglow等茶品牌加入,迅速超過百種。同時,KEURIG機器在設計感和便捷性方面遠遠超過競爭對手。上述因素使得KEURIG迅速被北美消費者所接受,成爲最受歡迎的咖啡機(不單是單杯咖啡機),在聖誕節購物季期間,KEURIG與蘋果公司的很多產品IPAD、IPOD、IPHONE一起成爲最受歡迎的禮品選擇。在最近的聖誕節購物季,KEURIG咖啡機佔當季咖啡機銷售量的35%以上,佔銷售金額比重超過50%!

2010年,綠山咖啡與北美最大的咖啡品牌Folgers達成協議,Folgers旗下品牌進入K-CUP;隨後,Dunkin" Donuts(股票代碼DNKN)與綠山咖啡達成協議,進入K-CUP;星巴克於2010年底於卡夫解除所有零售代銷協議,2011年3月,星巴克品牌進入K-CUP。至此,北美主要咖啡品牌,除了卡夫旗下的Maxwell在自身的Tassimo平臺上外,都已經進入KEURIG這個平臺。KEURIG成爲近似完全公開的單杯咖啡機平臺體系。目前K-CUP的種類有249種,涵蓋咖啡、茶、熱可可、冰茶、蘋果汁等,在最近一季的銷售中,非咖啡類的K-CUP佔比已經超過14%。

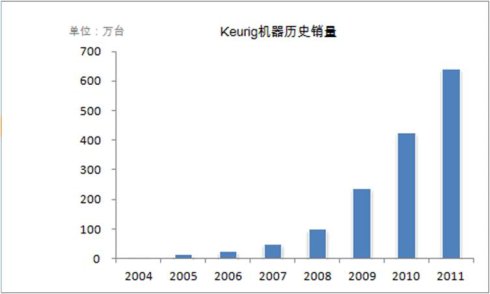

附圖:KEURIG機器的每年銷售量;K-CUP每年的銷售量。

上述銷售數據爲fisical year,就2011 calendar year而言,KEURIG銷售數量爲813萬臺!我們統計了KEURIG歷史上的累積銷售量,已經突破1900萬臺;但據公司管理層聖誕節前的交流中透露的保有量在800-900萬臺,加上聖誕節購物季的銷售量420萬臺,我們認爲KEURIG機器的保有量目前大概在1200-1300萬臺左右。上述保有量考慮了KEURIG mini的佔比影響以及機器廢置的問題,因爲mini款不帶儲水罐,體積較小,很多消費者購買mini的最主要原因是出門度假時使用,或者作爲家庭咖啡機的補充,偶爾使用。

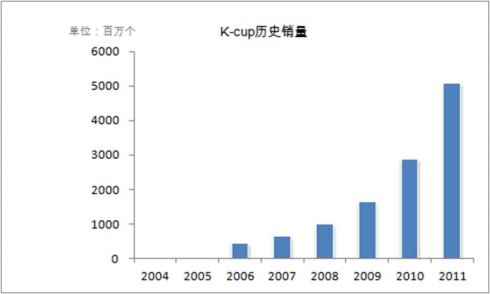

2011財年,K-CUP整體銷售50億杯;預計2012財年突破86億杯。

Tassimo系統:

該系統在北美的銷售是節節敗退。由於銷售不理想,星巴克在2010年底退出其T-DISC;在很多銷售渠道,Tassimo被下架;2012年2月,由於安全事故頻發,Tassimo機器和T-DISC在北美被整體召回。

Senseo系統:

Sara Lee宣佈2012年3月底,Senseo將退出北美市場,僅僅保留網上在線銷售。

CBTL系統:

CBTL單杯咖啡機系統是The Coffee Bean & Tea Leaf開發的意式咖啡單杯機系統,可以製作十幾種飲料,包括espresso、美式咖啡、茶等,其咖啡包設計外觀結構類似於K-CUP。目前CBTL在北美的一些渠道如BBBY和TARGET的部分店面進行嘗試銷售。CBTL機器有三種可供選擇,分別爲139.95美元、149.99美元和179.95美元;其咖啡包售價爲每10個7美元。

KEURIG

的二代機:VUE系統

這是綠山咖啡於2012年2月宣佈的新的單杯咖啡系統,延續了一代機的優秀,但同時新推出的VUE-PACK改善了第一代K-CUP太淡的缺陷,又增加帶奶的拿鐵和卡布其諾的新選擇。該系統將於下個季度在BBBY、公司網站等開始銷售。

星巴克的Verismo

意式咖啡機系統:

星巴克於2012年3月宣佈將在年底推出其自己的意式咖啡單杯機Verismo。

四、幾個主要平臺的比較分析:

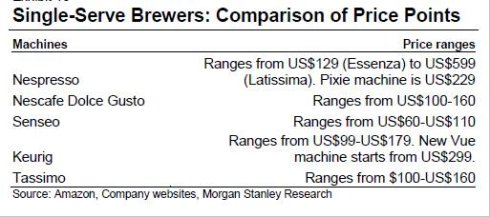

下表列出了主要單杯咖啡機的機器價格,相比於傳統咖啡機,單杯咖啡機的價格較高。

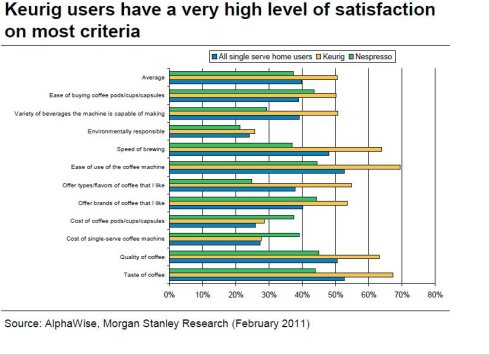

KEURIG的優勢所在,如下圖。綜合來看,消費者對於KEURIG咖啡機的評價在多個項目上是最高的,遠超競爭對手,這也是受歡迎的主要理由。

以下爲幾種意式咖啡單杯機的簡單對比:

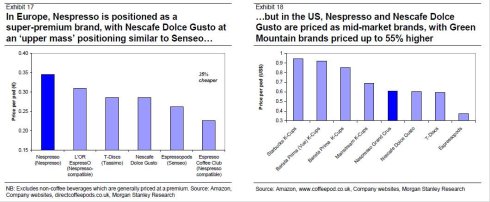

就咖啡包的價格來說,差異也比較大,西歐與北美的情況,完全不同。西歐的單杯咖啡包定價明顯低於北美,哪怕是同一個品牌的咖啡包,如nespresso膠囊。

下圖爲nespresso在西歐和北美的定價與競爭對手的定價對比,可以發現,nespresso在北美採取了完全不同的定位。但是,即便如此,nespresso在北美的推廣依然非常緩慢,來自於北美的收入貢獻僅4%。

五、單杯咖啡市場容量及未來發展演變

在雀巢1986年推出Nespresso單杯咖啡系統後,單杯咖啡市場獲得了迅猛發展,Monodor於1991年跟隨進入這一市場,Illy於1996年進入,Keurig1998年進入,Sara Lee的Senseo在2001年進入市場,隨後在2004年至2008年先後有Mars"的Flavia,卡夫的Tassimo以及雀巢的Dolce Gusto等平臺推向市場。

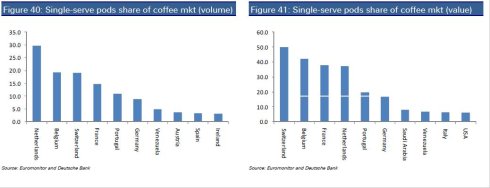

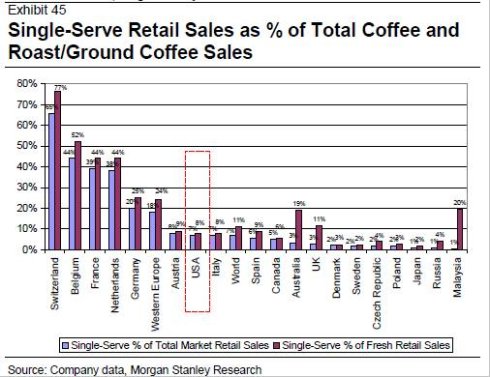

雀巢預計,目前全球單杯咖啡的銷量佔全部咖啡銷量的8%,銷售金額佔比爲20%。星巴克近期也做出預計,目前全球單杯咖啡市場容量已經達到80億美元,其中一半爲意式咖啡單杯,一半爲美式咖啡單杯。下圖顯示了單杯咖啡滲透率最高的前十個國家的按量和按金額計算的滲透率水平。

下圖爲2010年全球主要國家單杯咖啡銷售的佔比,歐洲的幾個國家佔比已經超過或者接近50%。

另據摩根士丹利的2011年一項對於北美1500多個消費者的調查研究,美國單杯咖啡市場可能正在進行一個加速滲透的階段。這和最近聖誕節購物季中KEURIG機器高達420萬臺機器的銷售量是完全一致的。

單杯咖啡的價格爭論:使用成本是不是過高?

部分研究人員指出,和普通咖啡相比較,單杯咖啡的定價過於高昂,甚至有人聲稱,單杯咖啡是普通咖啡消費價格的5倍以上。

這種比較的基礎可能存在着較大的謬誤。一些比較的細節不能被忽視,比如所消費的咖啡的品質、傳統咖啡消費方式的準備時間、清洗以及過程中的浪費等等。

單杯咖啡市場的競爭局面:仿製咖啡包的問題

由於多數單杯咖啡機平臺都是封閉式的,那麼,一些保有量大的領先者,必然要面臨着仿製咖啡包的競爭性問題,比如nespresso和keurig。但由於這些平臺的多重專利保護,一些法律糾紛就此產生。

在北美,針對K-CUP的仿製近兩年不斷出現。不斷重複使用的RE-USE K-CUP一直是KEURIG機器的標準配件,它允許消費者使用自己的咖啡灌入其中,在KEURIG機器中使用。同時,也有很多公司推出了可以重複在KEURIG機器上使用的配件以及一次性的仿製K-CUP。TREE FOOD在2010年底推出了不含過濾網裝置的內置速溶咖啡的仿製K-CUP;ROGERS也在2011年推出了ONE-CUP,其同樣不含過濾裝置,內置速溶咖啡。但這些仿製品都有一個普遍的問題,質量低劣。

在西歐,針對nespresso膠囊的仿製,層出不窮。

2010年4月,Sara Lee在法國推出適用於nespress機器的L"OR Espresso膠囊,並在家樂福銷售;5月,Nespresso前CEO創辦的公司ECC在法國也推出類似的膠囊;2010年6月,雀巢在法國起訴Sara Lee和ECC,稱他們專利侵權;2011年6月,Sara Lee在西班牙和比利時推出適用於nespresso的膠囊L"a Rome Espresso;10月,ECC在德國、奧地利和瑞士推出類似膠囊。

針對於仿製的問題,各家公司採取的策略不完全一致。升級,是一個普遍的做法,nespresso推出了Dolce Gusto機器;綠山咖啡推出了KEURIG升級版VUE,將專利延長。同時,綠山咖啡還致力於企業生態圈的建立,將KEURIG基本打造成爲了一個開放式的平臺。

(如轉載此文,請註明出處!)

作者:海進來源博客)

前街咖啡已可在Tmall選購,60種來自世界各地咖啡豆,新鮮烘焙 24H發貨。

Tmall link:https://qianjieshipin.tmall.com

或直接在淘寶搜尋 「前街旗艦店」

2015-12-07 14:32:37 責任編輯:未知

常見的咖啡產區

非洲產區

埃塞俄比亞咖啡- 耶加雪菲咖啡- 西達摩咖啡- (耶加雪菲水洗和日曬)-

肯尼亞咖啡- 盧旺達咖啡- 坦桑尼亞咖啡-亞洲產區

美洲產區

中美洲產區

本站推薦: 卡蒂姆咖啡豆| 季風馬拉巴咖啡| 牙買加咖啡| 西達摩花魁| 耶加雪啡咖啡| 埃塞俄比亞咖啡| 耶加雪菲咖啡| 巴西黃波旁咖啡| 巴拿馬水洗花蝴蝶| 尼加拉瓜馬拉卡杜拉咖啡豆| 羅布斯塔咖啡豆特點| 阿拉比卡咖啡豆的特點| 巴西摩吉安納咖啡| 巴西咖啡豆風味特點| 烏干達咖啡豆風味| 西達摩咖啡豆特點| 後谷咖啡雲南小粒咖啡| 埃塞俄比亞紅櫻桃咖啡| 哥斯達黎加塔拉珠咖啡| 單品摩卡咖啡豆的特點| 盧旺達單品咖啡| 布隆迪咖啡風味| 哥斯達黎加咖啡黑蜜口感| 巴拿馬卡杜拉咖啡| 巴西喜拉多咖啡特點|

專業咖啡知識交流 更多咖啡豆資訊 請關注咖啡工房(微信公衆號cafe_style)