作者:小食代 來源:咖啡豆: 咖啡新聞 > 咖啡行業 > 2026-07-12 10:28:06

繼雀巢與星巴克聯盟後,可口可樂大手筆收購Costa引發了巨大的關注。

相信各位看官也很想知道,可口可樂將Costa收入囊中後,接下來會有什麼動作呢?小食代瞭解到,在上週五正式宣佈這一消息後不久,可口可樂舉辦了面向投資人的溝通會,該公司全球CEO詹鯤傑詳細回應了這一問題。

此外,他還談到了可口可樂的整體咖啡策略,並回應了分析師們關於可口可樂有何信心做好從未涉足過的零售業態、Costa估值是否過高等衆多犀利的提問。

今晚,小食代就帶大家一起來了解下。

咖啡策略

“這是一種咖啡策略,而不是零售策略。”詹鯤傑在會上反覆強調這句話。

在可口可樂看來,一方面,咖啡類別在全球增長迅速;另一方面,其處於領導地位的即飲咖啡這一細分市場已經不能滿足它的“胃口”了。和雀巢一樣,可口可樂決心加碼“咖啡”業務,它的選擇是擴張至更多的細分領域。

詹鯤傑在會上表示,非酒精即飲飲料行業的規模是0.8萬億美元(約合人民幣5.46萬億元),可口可樂整體上佔據強大的市場份額。當着眼未來發展時,可以看到千禧一代年輕人對飲料感興趣,商業飲料市場繼續增長,他們很樂意花錢買合適的飲料,他們想要更多樣化的選擇。

“所以理所當然地,我們正在將公司願景擴展到非酒精即飲飲料之外,明顯合乎邏輯的下一步就是(現做的)冷飲和熱飲。”他說,“當你加入這部分,我們可以有所作爲的整體市場規模就從0.8萬億美元增加至1.5萬億美元(約合人民幣10.23萬億元);熱飲料市場很大,且收入增速約爲6%。”

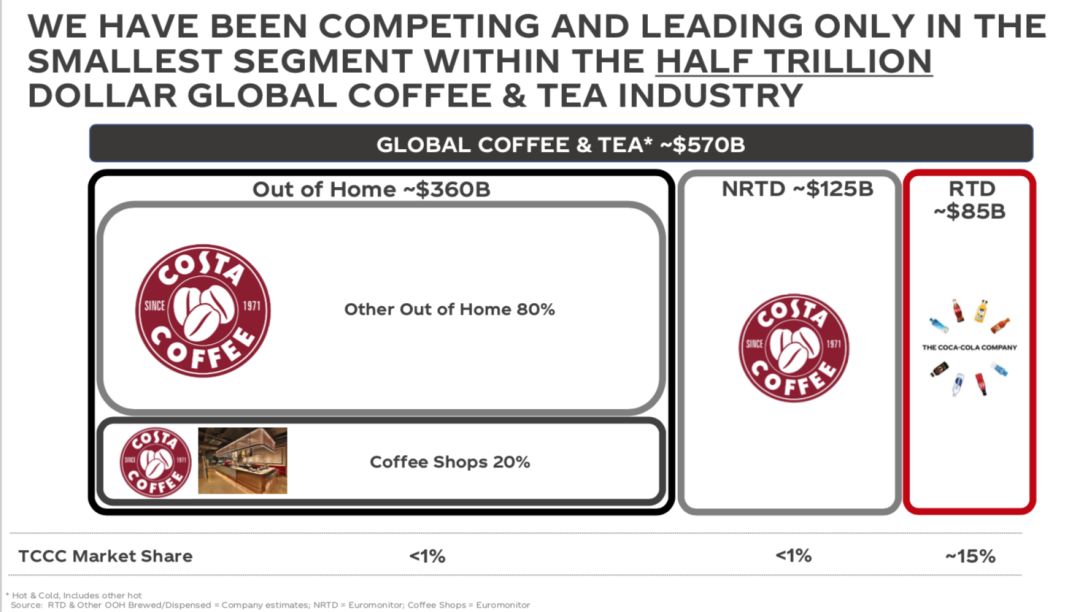

那麼,可口可樂要如何擴張旗下的咖啡業務呢?這家公司將咖啡市場的業態劃分爲四種,它想要做到的是——全覆蓋。

這四部分是:戶外咖啡業務,當中約20%是咖啡店;80%是其他戶外即時消費渠道,代表了大部分戶外消費渠道;然後是非即飲類別,主要是在家消費;最後,是即飲咖啡,可口可樂在這裏大約佔15%的份額。

“簡單來說,咖啡消費可以劃分爲上述四種樣式。而實際情況是,我們一直在佔整個咖啡市場裏一個較小的細分類別上競爭,並處於領先地位(注:指的是即飲)。”

“我們看到了一個全球品牌觸達這四大版塊咖啡市場的機會,它們相互之間可以產生協同作用。”詹鯤傑說。

Costa平臺

可口可樂反覆強調,Costa是一個平臺,而不僅僅是品牌。那麼,作爲平臺,Costa到底可以爲可口可樂帶來些什麼呢?

詹鯤傑向投資人展示了四個同心圓的模型。

首先,是咖啡店。“我們需要一個品牌和咖啡專業能力,可以在贏得咖啡館市場的同時,建立起品牌。在這裏,重點不在於要擁有數量最多的門店,而是在我們想要的地方,擁有數量合適的門店,創造一個盈利的品牌,然後在四大咖啡細分領域中產生協同。”他說。

可口可樂計劃用零售門店來建立品牌和推動體驗。“關於第三空間已經有很多論述了,我們認爲門店可以與會員系統和數字化相結合。”詹鯤傑說。

其次,是爲可口可樂現有客戶和現有渠道提供更好的整體飲料解決方案。可口可樂在食品服務、便利店、零售、加油站、影院等渠道有着龐大的業務,Costa的烘焙能力和自動販售機等產品都可以接入這一市場。

“擁有咖啡機和咖啡豆業務,可以幫我們贏得直接消費渠道。對於這些客戶來說,我們將成爲更好的全品類飲料合作伙伴。我們還可以擴大我們的即飲供應能力,無論是熱飲還是冷飲。”詹鯤傑說。

最後,可口可樂還瞄準了新興的在家消費場合。詹鯤傑認爲,利用可口可樂現有的市場洞察和能力,可以推出即飲飲品,包括冷飲和熱飲,擴展Costa的家庭解決方案,甚至將品牌擴展到相鄰的類別。

“它可以與可口可樂公司的全球業務相結合,贏得咖啡業務的全部四個部分。”詹鯤傑說。

他又補充道,可口可樂不會嘗試在全球所有地區都同時推進這四個部分,而是將有所側重。

“因此,Costa是一個品牌,一個平臺,以及一系列能夠在全球範圍內擴展的能力。通過結合Costa的能力和可口可樂的營銷專業知識和全球影響力,雙方有機會創造巨大的價值。”詹鯤傑說。

“半獨立”運營

小食代留意到,有分析師在會上問到,零售餐飲和即飲飲品是非常不同的兩種業務,“是什麼讓可口可樂有信心可以運營零售業態,可以與其他運營商競爭呢,尤其是這些競爭對手真正專注於零售?”

“首先,我們承認零售業態的確是完全不同的。”詹鯤傑回應道,與軟飲料相比,零售業態的資本支出比例可能更高,但他表示,這並非是資本密集型的業務,因爲Costa的門店都是租賃的,而且租約相對較短。

在運營上,他說,可口可樂的策略很簡單,就是保留並留出適當的位置,讓現有的管理人員運營零售業態。“因爲他們在這方面做得很好,知道自己在做什麼。如果在擴張過程中需要招募更多人才,他們也會做得很好。”

這也是可口可樂多年來得出的併購經驗。很多時候,當其收購來的業務和基礎業務不一樣時,該公司選擇的做法是“互相連結,但非整合爲一體”(connected but not integrated)。

“這是我們的核心指導原則。”詹鯤傑說。

換句話說,可口可樂並不試圖將收購來的業務納入一般業務,而是專注於保持它不斷發展,以及在它連結到基礎業務的地方有所作爲,“這是我們將創造最大價值的地方”。詹鯤傑表示,可口可樂深刻理解到雙方的差異在哪裏,它們需要被保存下來並且正確處理好。

隨後,有分析師追問,Costa是否會獨立運營。“類似可口可樂的VEB部門那樣獨立?還是說,零售門店獨立,而品牌本身進行整合?”

詹鯤傑表示,重要的不是讓Costa適應現有的體系,而是可口可樂應該做什麼去贏得想要的市場。

“渠道結構在不同市場是不一樣的,所以不會有一個通用答案,在全球不同國家需要略有不同的做法。整體而言,它是會被整合,是會類似VEB,還是介於兩者之間?我會說它是介於兩者之間。”他說。

首次涉足

小食代上週曾指出,這是飲料巨頭可口可樂史上首次進軍咖啡連鎖餐飲領域。會上,也有分析師提問到:“爲什麼現在可口可樂要做零售呢?這是你們公司過去沒有探索過的事情。我想知道是什麼發生了改變,爲什麼現在是合適的時機?”

詹鯤傑重申道,這是一個咖啡策略,而不是零售策略,儘管零售門店是咖啡策略中的一部分。

“我不認爲,這個事情要理解爲我們之前沒有涉足零售業,而現在想要進軍這個領域。這是一個建立在四大支柱上的咖啡戰略佈局,而零售是當中一部分,我們將確保我們引入正確的人才來管理零售。”他說。

詹鯤傑表示,某些時候,要爲消費者提供各式各樣的飲料,就得引入新的能力,正如可口可樂以前也沒有做冷飲,而現在卻已經廣泛分銷冷飲。

儘管可口可樂認爲現在是擴張咖啡產品組合的好時機,但它並不想從開第一家咖啡店做起。“我們不打算從零開始,”詹鯤傑說,最適合可口可樂的做法是收購該類別的區域領導者,並把它擴張至全球。

估值過高?

不過,這一收購舉措也引發了不少疑問。比如,可口可樂想要擴張咖啡業務爲何不自己做而要通過收購Costa?另外,會上也有分析師質疑Costa的估值過高。

詹鯤傑解釋道,在全球範圍內,可口可樂其實曾經在非即飲咖啡上做過一些嘗試。“但坦白講,我們並不具備相應的能力和平臺來把這件事做好,這就是爲什麼我們要收購Costa。與許多其他類別相比,它要求更廣泛的能力。”他說。

所以,可口可樂決定要找到這樣一個業務:它在區域很成功,且具有全球潛力,內在擁有作爲全球平臺勝出所需的全部能力,但目前還沒有實現——該公司認爲,這就是可口可樂系統創造價值的機會,可以幫助其走向全球。

“他們可以解決我們做不到的事情。我們一直以來無法成功建立起來這項業務,或者是我們沒有耐心、精力和奉獻精神去做,以及我們不想投入資源卻賠錢。我們希望一次性做到,收購Costa就是實現的捷徑。”詹鯤傑說。

至於估值是否合理,詹鯤傑表示,可口可樂必須支付控制權溢價以獲得資產,韋博得(Whitbread)不會在沒有獲得控制權溢價的情況下出售它,“沒有人會這麼做”。

“最終,這對我們和韋博得來說是雙贏的。”詹鯤傑說,“當然,他們得到了很多好處,我認爲他們對估值感到滿意。我們要做的是接受這一價格,儘管我們需要支付控制權溢價,並推動更多我們才能做到的協同作用。”

小食代瞭解到,近年來,Costa的收入增長率略高於12%。這家咖啡連鎖已經將中國確定爲其主要的國際增長市場。

2017年財報顯示,目前,Costa在中國擁有449家門店,目標是到2022年達到1200家——這遠遠低於星巴克在同一時期定下的6000家門店的目標。不過,考慮到Costa的企業價值(基於可口可樂支付的價格)僅佔星巴克市值的7%,這仍然是一個雄心勃勃的目標。

詹鯤傑表示,可口可樂擁有全球規模,有能力和地方來更快地擴展Costa,而韋博得卻無法做到。在加了控制權溢價的情況下,可口可樂收購Costa依然是一樁值得的買賣,可以在全球範圍內實現更多利益。

现时已可在淘寶「前街咖啡」 選購前街咖啡 单品咖啡豆和意式拼配咖啡豆,60種來自世界各地咖啡豆,新鮮烘焙 24H發貨。

Tmall link:https://qianjiecoffee.taobao.com

或可直接在淘寶搜尋 「前街咖啡」

2018-09-04 15:27:39 責任編輯:小食代

常見的咖啡產區

非洲產區

埃塞俄比亞咖啡- 耶加雪菲咖啡- 西達摩咖啡- (耶加雪菲水洗和日曬)-

肯尼亞咖啡- 盧旺達咖啡- 坦桑尼亞咖啡-亞洲產區

美洲產區

中美洲產區

本站推薦: 卡蒂姆咖啡豆| 季風馬拉巴咖啡| 牙買加咖啡| 西達摩花魁| 耶加雪啡咖啡| 埃塞俄比亞咖啡| 耶加雪菲咖啡| 巴西黃波旁咖啡| 巴拿馬水洗花蝴蝶| 尼加拉瓜馬拉卡杜拉咖啡豆| 羅布斯塔咖啡豆特點| 阿拉比卡咖啡豆的特點| 巴西摩吉安納咖啡| 巴西咖啡豆風味特點| 烏干達咖啡豆風味| 西達摩咖啡豆特點| 後谷咖啡雲南小粒咖啡| 埃塞俄比亞紅櫻桃咖啡| 哥斯達黎加塔拉珠咖啡| 單品摩卡咖啡豆的特點| 盧旺達單品咖啡| 布隆迪咖啡風味| 哥斯達黎加咖啡黑蜜口感| 巴拿馬卡杜拉咖啡| 巴西喜拉多咖啡特點|

專業咖啡知識交流 更多咖啡豆資訊 請關注咖啡工房(微信公衆號cafe_style)